最近、リボルビング払い(リボ払い)を利用する人が増えています。リボ払いは欧米では一般的に利用されている支払方式ですが、その一方で、リボ払いがどのようなものかが難しくてよくわからないという声もあります。

クレジット業界では、消費者にリボ払いを正しく理解していただくために、様々な広報・啓発活動を実施しております。

ここでは、リボ払いについて簡単に紹介しましょう。

このページでは、リボ払いの特徴と利用するための留意点を説明します。

クリックすると必要な部分がご覧になれます。

このページでは、リボ払いの特徴と利用するための留意点を説明します。

クリックすると必要な部分がご覧になれます。

Q1.リボ払いの仕組みは、どのようなものですか?

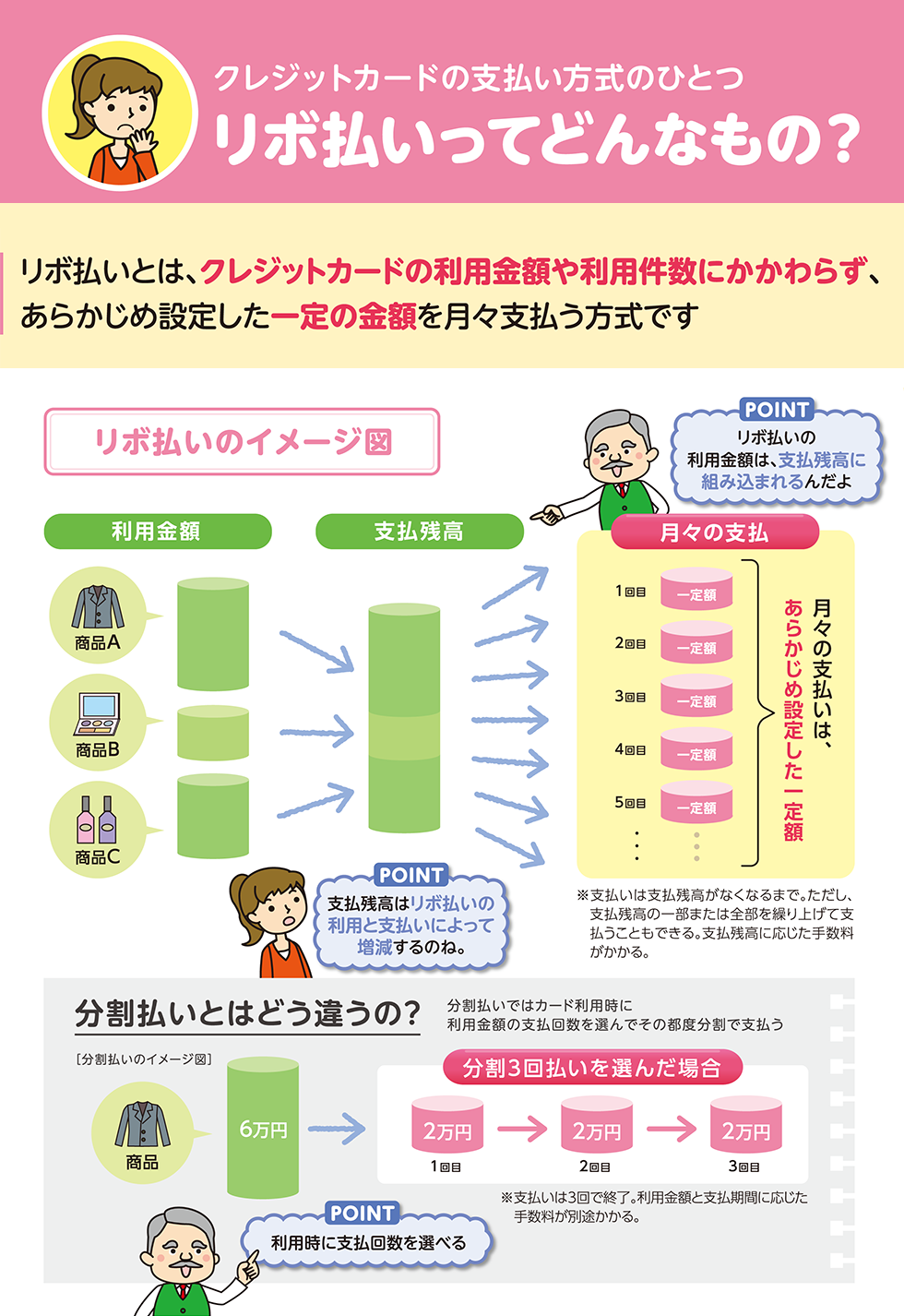

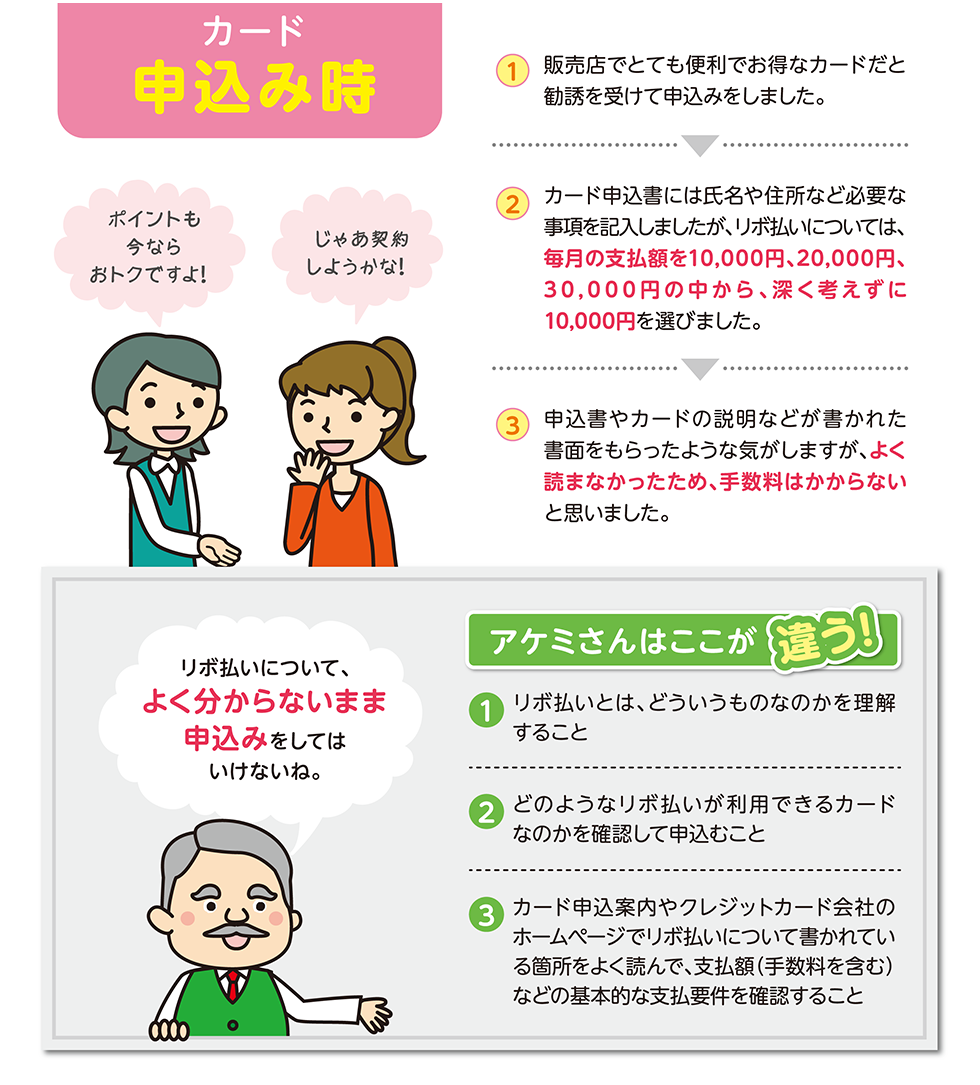

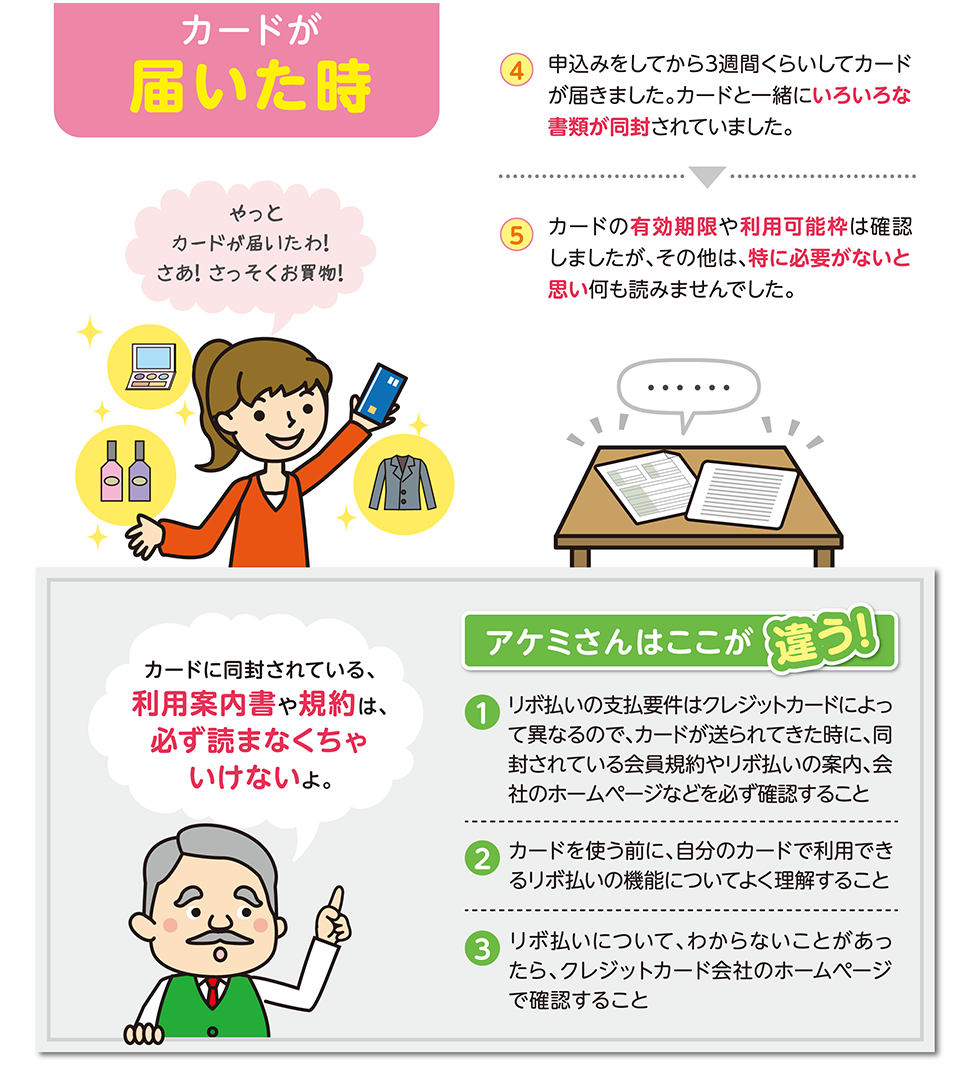

リボ払いは、クレジットカードの支払方式の1つで、「支払残高」に応じて、毎月の支払額(元本返済と手数料額の合計)があらかじめ決められています。リボ払いにはいろいろな支払い方法があるので、申込の段階から支払要件などについて正しく理解しておく必要があります。

リボ払いは、クレジットカードの支払方式の1つで、「支払残高」に応じて、毎月の支払額(元本返済と手数料額の合計)があらかじめ決められています。リボ払いにはいろいろな支払い方法があるので、申込の段階から支払要件などについて正しく理解しておく必要があります。

Q2.リボ払いはクレジットカードだけのサービスですか?また、手数料はかかるのですか?

クレジットカード特有のものではありません。消費者ローンや銀行のカードローンにもリボ払いがあります。

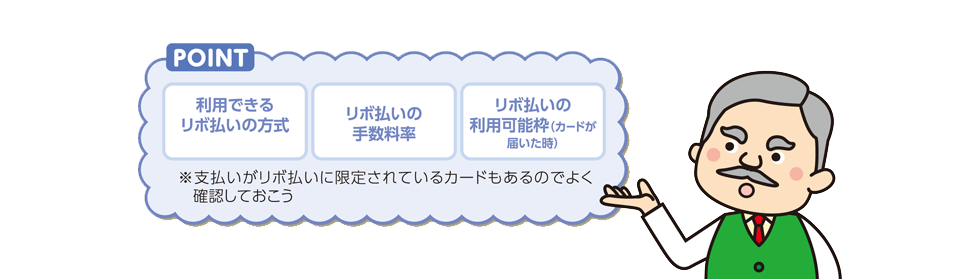

クレジットカード特有のものではありません。消費者ローンや銀行のカードローンにもリボ払いがあります。Q3.リボ払いの申込時などに確認すべきポイントは何ですか?

リボ払いの申込時には、以下の点をご確認下さい。

リボ払いの申込時には、以下の点をご確認下さい。Q4.リボ払いを利用する時に注意する点はありますか?

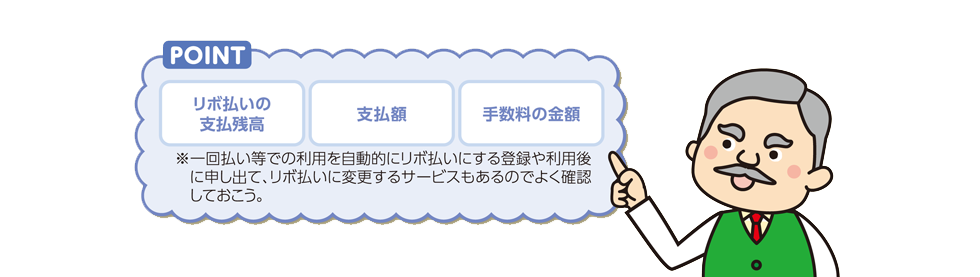

リボ払いの利用時には、以下の点をご確認下さい。

リボ払いの利用時には、以下の点をご確認下さい。Q5.リボ払いと分割払いはどのように違うのですか?

分割払いは、クレジットカード利用時に購入する商品等の代金の支払回数を選んでその都度分割で支払う方式です。

分割払いは、クレジットカード利用時に購入する商品等の代金の支払回数を選んでその都度分割で支払う方式です。

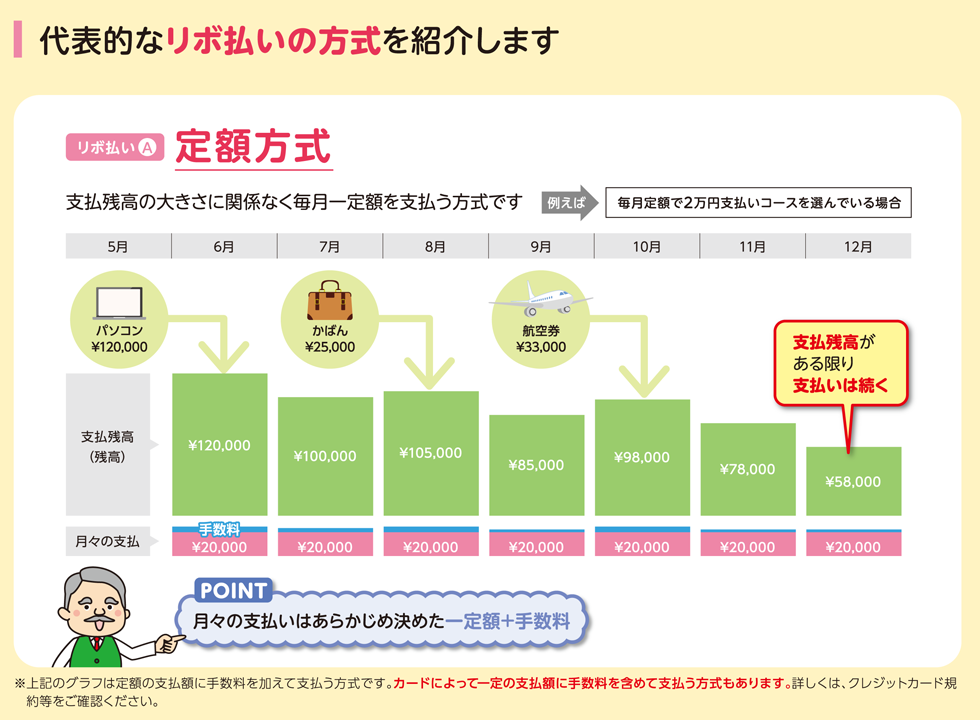

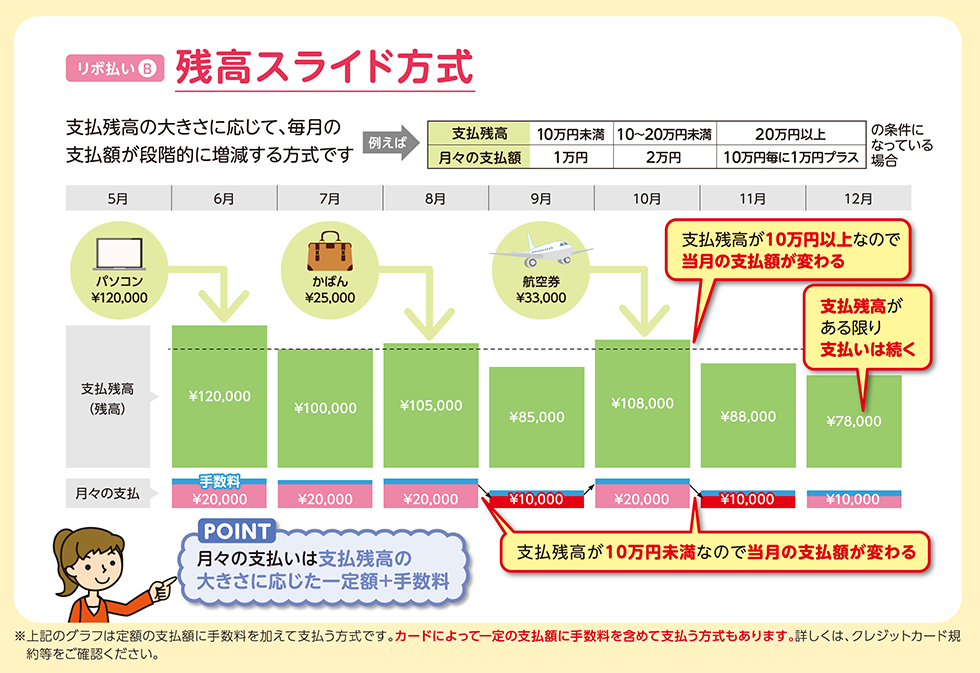

Q6.リボ払いの支払いは一定の額と聞きましたが、クレジット会社への毎月の支払額は常に変わらないのですか?

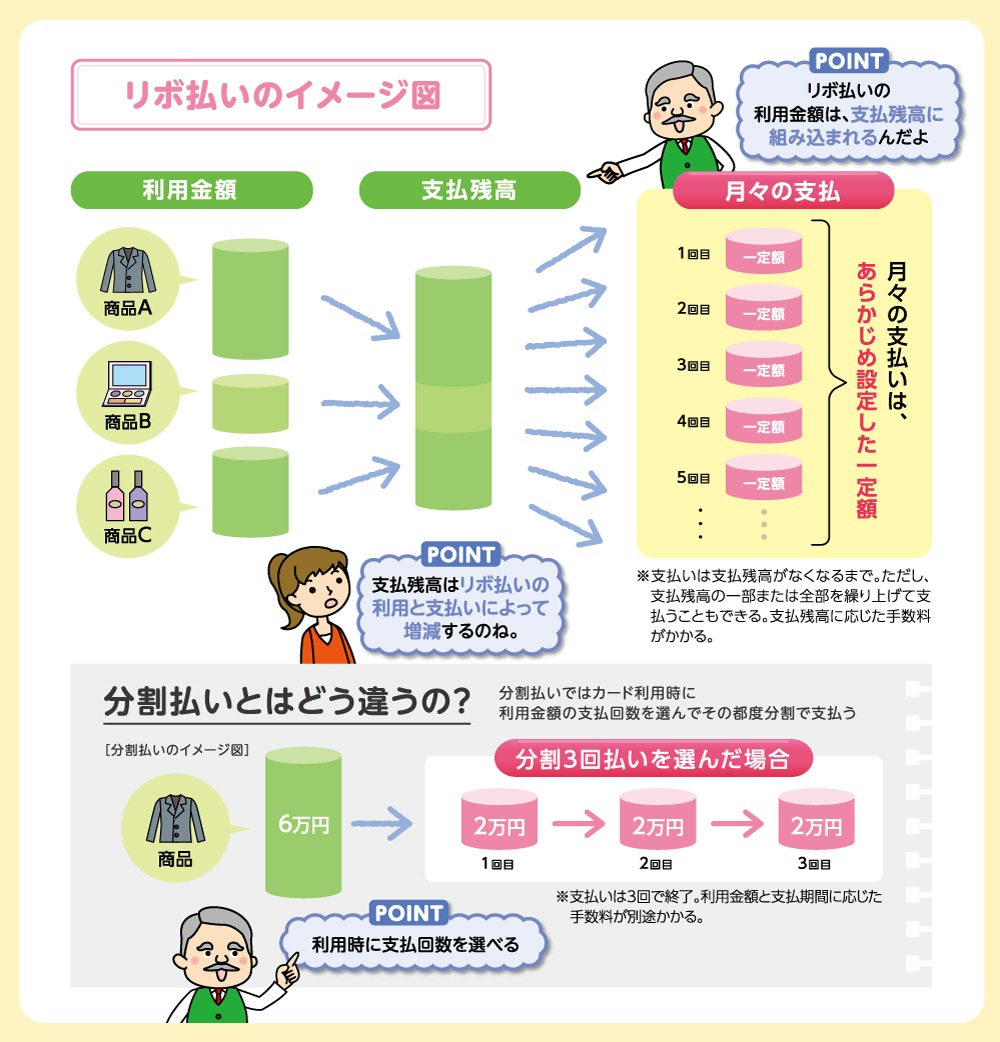

リボ払いには、クレジット会社への支払いが常に一定な方式のほかに、(例えば、「支払残高」が10万円以下では毎月の支払いは1万円、10万円を超えて20万円以下ならば2万円、20万円を超えると3万円などと)「支払残高」の金額の大きさに応じて毎月の支払額が段階的に増減する方式(残高スライド方式)があります。

Q7.リボ払いの支払期間は、自分で決められないのですか?

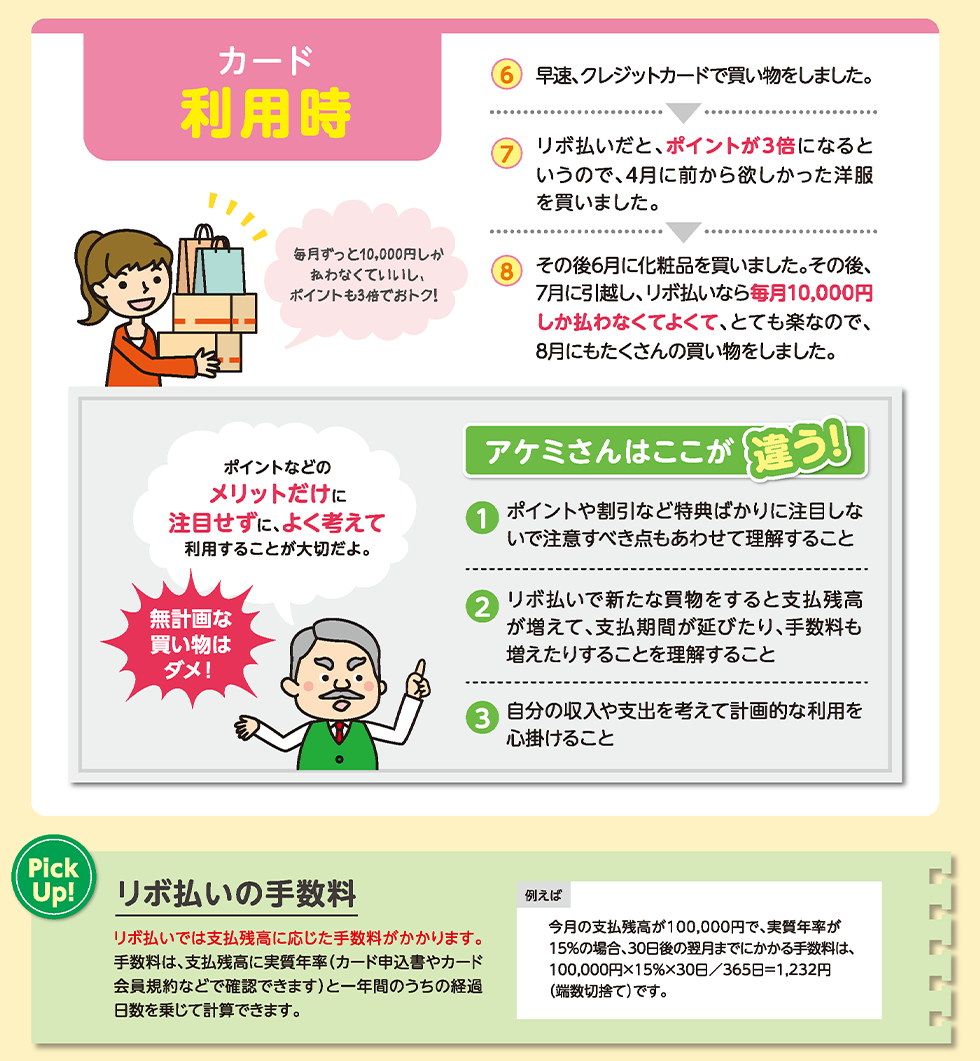

リボ払いの支払期間は、分割払いとは異なり、自分で決めることはできません。新しい買い物をするとその額が支払期間の算定の基礎となる「支払残高」に加算されるからです。「支払残高」が増えると支払期間が長くなりますので、「支払残高」をこまめに確認し、計画的に利用してください。

Q8.リボ払いの「支払残高」を減らすことはできますか?

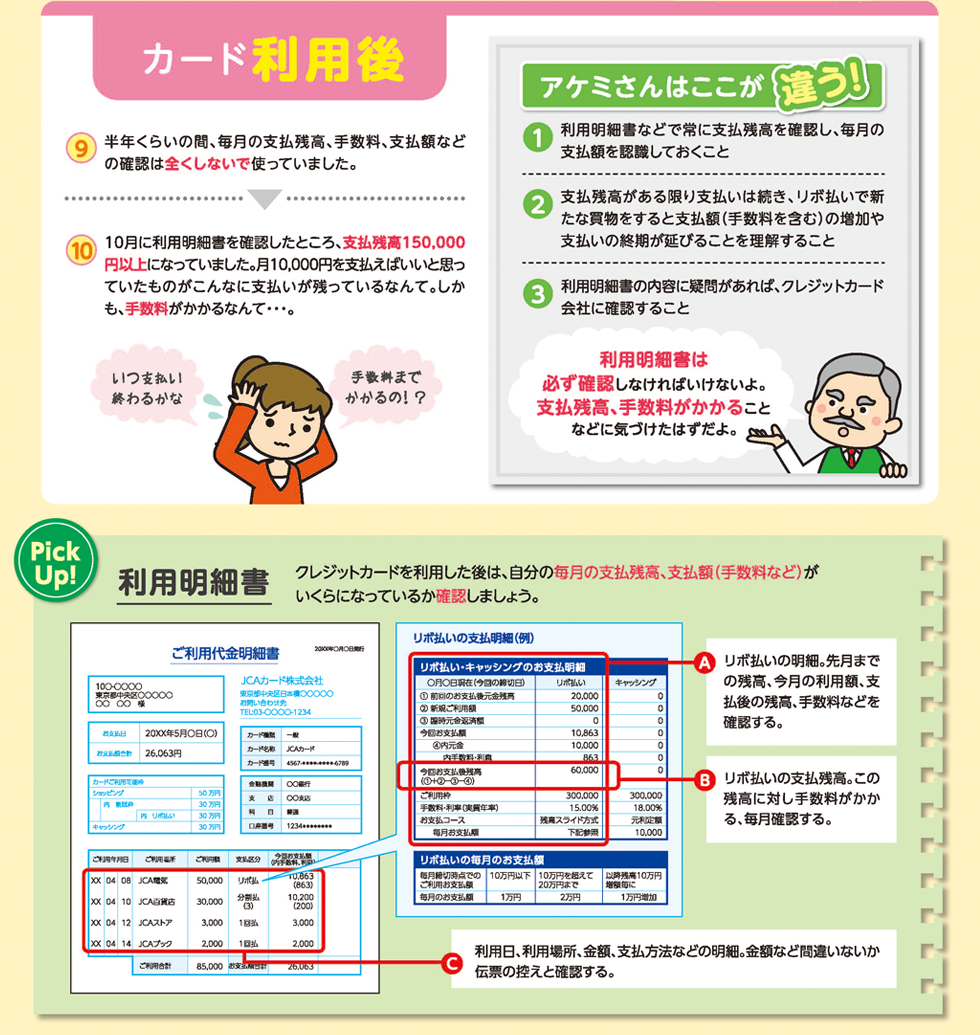

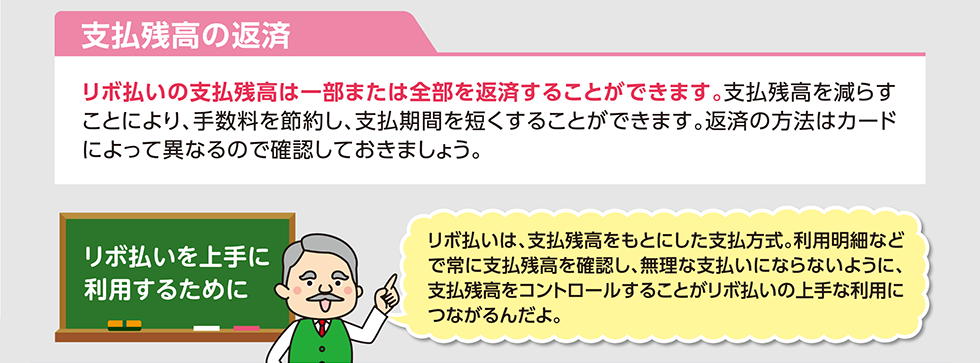

「支払残高」はリボ払いの支払期間や手数料の算出の基礎となるものですが、その一部、または全部を支払って、リボ払いの支払いを終わらせたり、支払期間を短くして手数料を節約したりすることもできます。方法は各社によって異なりますので、ご利用のクレジットカード会社にお問い合わせください。

「支払残高」はリボ払いの支払期間や手数料の算出の基礎となるものですが、その一部、または全部を支払って、リボ払いの支払いを終わらせたり、支払期間を短くして手数料を節約したりすることもできます。方法は各社によって異なりますので、ご利用のクレジットカード会社にお問い合わせください。

Q9.リボ払いは、トラブルが多いと聞きますが、本当ですか?

リボ払いは、毎月の支払額を一定にすることが出来るので計画的な利用が可能となる便利なサービスですが、他方で、新たな買物をすると支払残高が増えることになるので、支払いの終期が延びるなど、仕組みが複雑で分かりにくいという声もあります。しくみや利用方法を良く理解しておくことが大切です。

リボ払いは、毎月の支払額を一定にすることが出来るので計画的な利用が可能となる便利なサービスですが、他方で、新たな買物をすると支払残高が増えることになるので、支払いの終期が延びるなど、仕組みが複雑で分かりにくいという声もあります。しくみや利用方法を良く理解しておくことが大切です。

Q10.カードの利用がすべてリボ払いになっていたのですが、なぜですか?

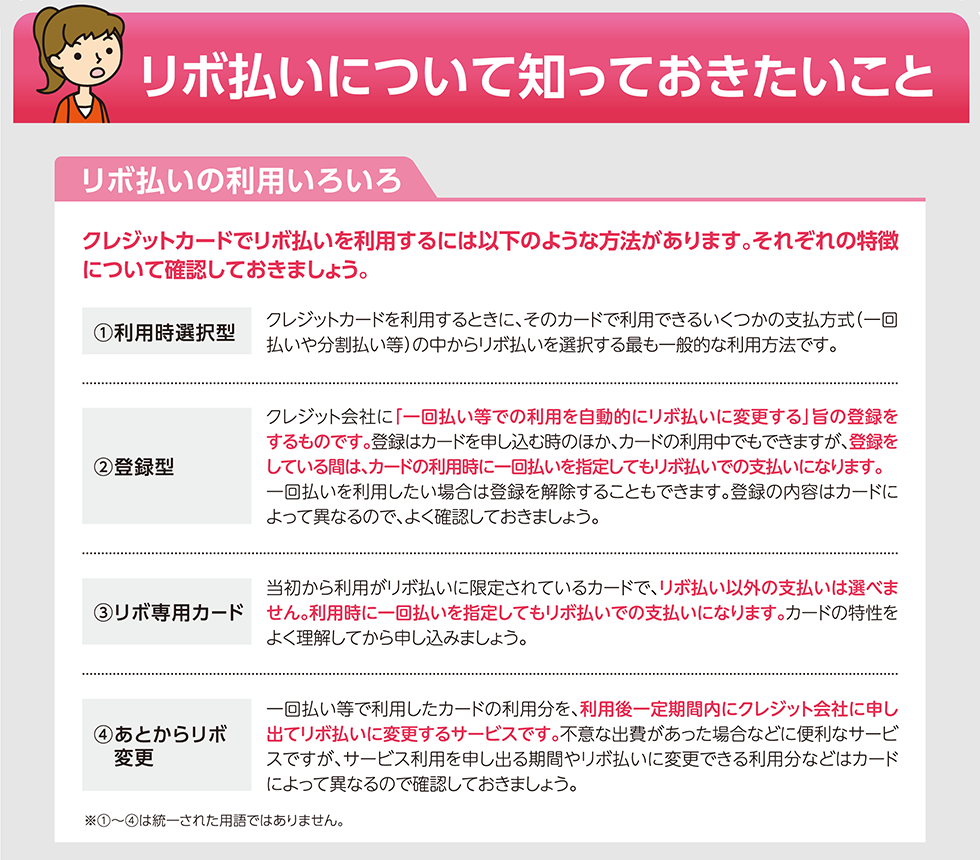

リボ払いの利用の仕方にもいろいろあり、カード利用時に利用できる支払方式の中からリボ払いを選択できるもの、当初からカードの利用がリボ払いに限定されているもの、利用者があらかじめ登録することにより1回払いでのカードの利用を自動的にリボ払いにするものもあります。Q11.リボ払いの利用状況はどのように確認すればいいのですか?

クレジットカード会社から送られてくる利用明細書等(ウェブサービスのものもあります)には、カードの利用内容や次回の支払額のほか、リボ払いの「支払残高」「手数料」等が記載されていますのでよく確認することが大切です。Q12.店舗での利用とインターネットでの利用で注意する点は異なりますか?

リボ払いの利用について留意することは「支払残高」や毎月の手数料等を確認し、計画的に利用することです。店舗でもインターネットでも注意するべき点については、特に違いはありません。

Q13.リボ払いに関して、クレジット業界はどのような活動をしているのですか?

リボ払いの仕組みや利用の仕方などを理解いただくため、クレジット業界として以下の対応を図っています。