- ホーム >

- 消費者のみなさまへ >

- クレジットの基礎知識 >

- クレジットの契約関係

クレジットの契約関係

契約当事者の数による分類(2者間契約と3者間契約)

利用方法による分類(個別方式のクレジットとクレジットカード)

参考:国際ブランドとイシュアー・アクワイアラーについて

契約当事者の数による分類(2者間契約と3者間契約)

クレジットは、消費者と契約する相手の数によって2つに分けることができます。

2者間契約

販売会社に商品等の代金を後払いにしてもらうしくみです。デパートで洋服を買うと、後日、そのデパートに代金を支払うわけです。契約の当事者は販売会社と消費者で、一般に「2者間契約」といいます。

ここでは、商品等の購入先と代金の支払先はいずれも販売会社です。

(後払いによる)売買契約

消費者と販売会社との間で、後払いによる売買契約(代金後払いで商品などを引き渡す契約)が結ばれます。

3者間契約

もう一つは、消費者と販売会社との間に専門のクレジット会社が入るしくみです。このしくみでは、消費者が販売会社で購入した商品等の代金をクレジット会社が立て替えて販売会社に支払い、後日、消費者がクレジット会社に支払います。契約の当事者は、消費者、販売会社、クレジット会社で、一般に「3者間契約」といいます。

ここでは、商品の購入先と代金の支払先が異なります。デパートで洋服を買ったとしても、後日、代金を支払う先はクレジット会社になります。

①売買契約

消費者と販売会社との間で結ばれる商品等の引渡しに関する契約

②立替払契約

消費者とクレジット会社の間で結ばれる代金の支払いに関する契約

③加盟店契約

販売会社とクレジット会社との間で結ばれるクレジットの取り扱いに関する契約

利用方法による分類(個別方式のクレジットとクレジットカード)

クレジットは利用方法によって、個別方式のクレジットとクレジットカード(包括クレジット)の2つに分けることができます。

個別方式のクレジット

商品を購入しようとする時に、その商品の購入にクレジットを利用するための申込書を書いて提出し、クレジット会社(2者間契約の場合は販売会社)の審査を受けて利用するクレジットを「個別方式」のクレジットといいます。自動車を購入するのであれば、その自動車を購入するためのクレジットの申込みをして、審査を受けて利用します。

クレジットカード(包括クレジット)

クレジットカードは消費者の信用に基づいて発行されるカードで、消費者はこのクレジットカードを使って、一定の条件(有効期限や利用可能枠の範囲での利用や会員規約の遵守等)で、クレジットのシステム(代金後払いでの商品を購入したり、サービスの提供を受ける)を利用することができます。

クレジットカードを持つためには、クレジット会社(2者間契約の場合は販売会社)にカードの発行を申込みます。申込書を書いて提出し、審査を受けます。審査にパスするとクレジットカードが発行されます。クレジットカードには有効期限や利用可能枠がありますが、その範囲であれば消費者はそのカードを利用し、後払いで商品等を購入することができます。

クレジットカードと支払手段として利用できるカードの比較

| ポイントカード | プリペイドカード | 電子マネー | デビットカード | クレジットカード | |

|---|---|---|---|---|---|

| 代金の支払方法 | 貯まったポイントを使う | 前払い | 前払い/後払い | 即時払い | 後払い |

| カードの入手方法 | 発行元に申込みをする | カードをお金で購入する | 電子マネーサービス 会社に申し込む |

金融機関に預金口座を設ける(キャッシュカードがそのまま使える。または専用カードをつくる。) | カードの申込みをしてクレジット会社の審査を受ける |

| 利用者の制限 | カード名義人 | 誰でも利用可 | カード名義人 | 口座名義人のみ年齢制限はない | カード名義人のみ一般的に18歳以上 |

| 他者への譲渡や貸与 | 原則できないが、ポイントをプレゼントできるものもある | できる | カードにより異なる | できない | できない |

| 利用金額 | 貯まったポイントの範囲内 | 購入金額の範囲内 | チャージした金額の範囲内 | 預貯金の額の範囲 | 利用可能枠の範囲内 |

| 利用方法(例) | 店員に処理を依頼。(店員が読み取り機で処理) |

種類により異なる。 ・店員に処理を依頼。 ・機械にカード挿入(テレカなど) |

読み取り機にカードをかざす | 端末機に暗証番号を入力、または利用伝票にサイン | 端末機にカード挿入またはかざす。求められたら端末機に暗証番号入力。(またはサイン) |

-

ポイントカード

-

代金の支払方法

貯まったポイントを使う

カードの入手方法

発行元に申込みをする

利用者の制限

カード名義人

他者への譲渡や貸与

原則できないが、ポイントをプレゼントできるものもある

利用金額

貯まったポイントの範囲内

利用方法

店員に処理を依頼。(店員が読み取り機で処理)

-

-

プリペイドカード

-

代金の支払方法

前払い

カードの入手方法

カードをお金で購入する

利用者の制限

誰でも利用可

他者への譲渡や貸与

できる

利用金額

購入金額の範囲内

利用方法

種類により異なる。

・店員に処理を依頼。

・機械にカード挿入(テレカなど)

電子マネー

-

代金の支払方法

前払い

カードの入手方法

現金またはクレジットカードでチャージする

利用者の制限

カード名義人

他者への譲渡や貸与

カードにより異なる

利用金額

チャージした金額の範囲内

利用方法

読み取り機にカードをかざす

デビットカード

-

代金の支払方法

即時払い

カードの入手方法

金融機関に預金口座を設ける

(キャッシュカードがそのまま使える。または専用カードをつくる。)利用者の制限

口座名義人のみ年齢制限はない

他者への譲渡や貸与

できない

利用金額

預貯金の額の範囲

利用方法

端末機に暗証番号を入力、または利用伝票にサイン

クレジットカード

-

代金の支払方法

後払い

カードの入手方法

カードの申込みをしてクレジット会社の審査を受ける

利用者の制限

カード名義人のみ一般的に18歳以上

他者への譲渡や貸与

できない

利用金額

利用可能枠の範囲内

利用方法

利用伝票にサインまたは端末機に暗証番号を入力

-

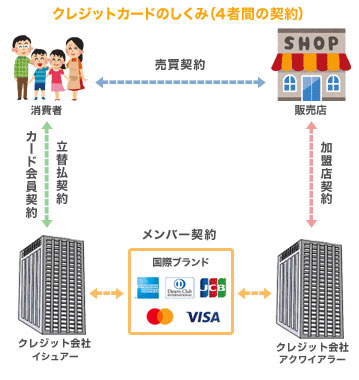

参考:国際ブランドとイシュアー・アクワイアラーについて

最近では、世界中に加盟店を持つ国際ブランドのマークをつけたクレジットカードが主流になっています。

このようなカードでは、カードを発行するクレジット会社と加盟店と契約するクレジット会社が異なる場合があります。カードを発行する会社を「イシュアー」といい、加盟店と契約する会社を「アクワイアラー」といいます。しくみは4者間の契約になります。

3者間契約のクレジットカードのしくみ(カード発行会社と加盟店契約会社が同じ場合)

4者間契約のクレジットカードのしくみ

なお、このような場合、クレジットカードの利用に関する相談先は、クレジットカード会員契約の契約先であるイシュアー(カード発行会社)になります。