個別クレジットの利用の流れ

個別方式のクレジットは、消費者が商品等を購入する際、その商品等を購入するためのクレジットの審査を受けて利用するものです。最も一般的な「個別方式の信用購入あっせん」の利用手順は以下の通りです。

下記の図①~⑦をクリックすると該当の箇所へ飛ぶことができます。

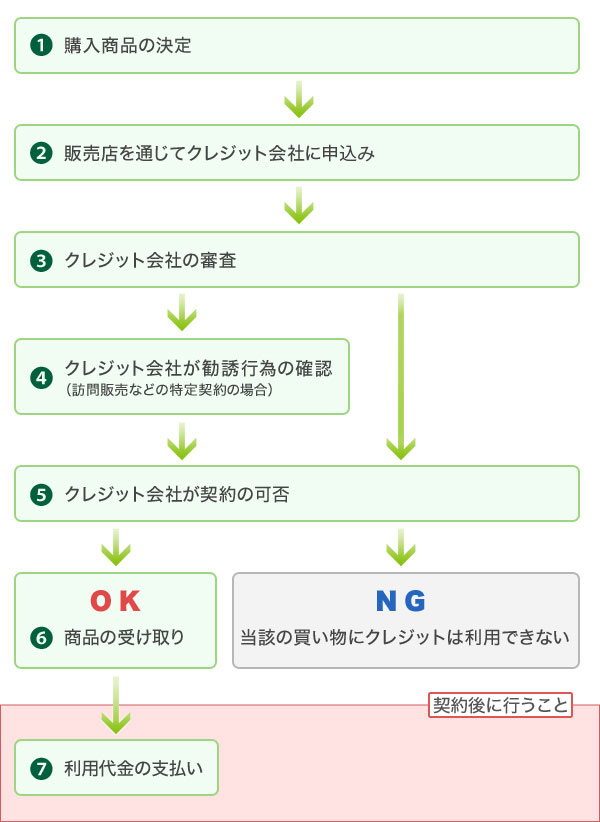

①購入商品の決定

購入しようとする商品等の性質・金額や自分の予算等を考えて、クレジットを利用するか、現金など他の購入方法をとるかを決定します。

②販売店を通じてクレジット会社に申込書を提出

商品等の購入にクレジットを利用する旨を申し出ます。

申込書は販売会社が用意しています。申込書に記入する氏名、住所、勤務先等を正確に記入します。商品名や金額、支払回数や期間、手数料等は販売会社が記入します。表面だけでなく、裏面にも大切な内容が書かれていますので、よく確認して申込みましょう。

この際、申込書の控えを受け取りますが、この控は契約の内容が示されたものです。支払いが終わるまで保管しておくことが必要です。(販売会社はクレジット会社に申込書を提出します)

申込みはタブレット端末などを利用した電子的申し込みのサービスを提供しているクレジット会社もあります。内容を紙にプリントアウトすることもありますが、利用者が事前に承諾すれば、書面に代えて電磁的な情報の提供(電子メールやWEBサイトなどによる書面記載内容の提供)もできることがあります。確認しなければならない内容は書面の場合と同様です。

③クレジット会社による審査

クレジット会社は申込みの内容等をもとに契約するかどうかの判断をします。クレジット会社から電話を受けることがありますが、これは本人の意思に基づき納得した契約の申込みであるかを確認するためのものです。

クレジットの審査はこちら

④利用者への販売店の勧誘行為の確認

特定契約(訪問販売、電話勧誘販売、特定継続的役務提供、連鎖販売取引、業務提供誘引販売取引)は消費者トラブルが発生しやすい契約です。そのため、これら特定契約での個別クレジットでは、トラブルの未然防止を図るためにクレジット会社はうその説明や強引な勧誘が行われていなかったか等、加盟店の勧誘行為を利用者に確認(クレジット会社からの電話)しています。

⑤クレジット会社が契約の可否を判断

③と④の内容でクレジット契約の可否の判断をします。

⑥商品の受け取り

審査の時期によって受け取り時期は異なります。クレジット会社の審査がすぐに終了する場合には商品はそのまま持ち帰れます。審査が後日になる場合には、商品の受け取りも後日になる場合もあります。

⑦利用代金の支払い

通常は金融機関の口座から引き落とされます。支払日の前日までに引き落とされる金額を口座に入れておきましょう。